Региональные авиаперевозки. Авиация россии

Авиатранспорт, как и каждый другой вид транспорта, имеет свои особенности эксплуатации, функционирования и оказания услуг. Большая часть этих особенностей скрыта от обывателей, но понимание некоторых из них необходимо для эффективного использования возможностей авиации.

Одним из направлений гражданской авиации являются региональные авиаперевозки, имеющие дополнительную специфику. Данные перевозки призваны удовлетворить авиатранспортные потребности населения и предприятий регионов напрямую, без, так называемых, крупных авиа узлов.

Понятие региональных перевозок в авиации различными специалистами трактуется по-разному, в зависимости от области применения понятия. Существует определение региональных перевозок, как авиаперевозок на региональных рынках, независимо от географического или административного деления территорий. Наряду с этим есть определение региональных перевозок, как авиаперевозок по маршрутам, не обеспеченных платежеспособным спросом и являющихся убыточными.

Региональные авиаперевозки с компанией «АЛЬФА-СЕРВИС»

Сотрудники нашей компании «АЛЬФА-СЕРВИС» рассматривают региональные авиаперевозки как возможность доставлять грузы во все регионы страны, между ними и из регионов в столицу. Данную концепцию мы успешно реализовываем на практике. Способствует этому глубокое знание рынка авиаперевозок и правильное применение своих знаний.

Большинство городов России не имеет между собой постоянного прямого авиасообщения. Чтобы добраться самолетом из одного города в другой, либо перевезти груз, необходимо долететь до «узлового» аэропорта, а из него в аэропорт города назначения. Региональные авиаперевозки должны обеспечить прямое сообщение между крупными городами, удаленными друг от друга на расстояние около двух тысяч километров и более. Во всяком случае, это предусматривает государственная программа развития регионального авиатранспорта.

Программа также предусматривает развитие соответствующей инфраструктуры, включая создание новых аэропортов, модернизацию действующих и возрождение закрытых. Данные аэропорты должны получить сопутствующую инфраструктуру, способную как обеспечить их жизнедеятельность, так и их интеграцию в систему регионов.

Для авиакомпаний, выполняющих региональные рейсы, предусмотрена система некоторых льгот и компенсаций. Нас, как организаторов воздушной транспортировки грузов, радует поддержка авиаперевозчиков государством, так как это позволяет им формировать более лояльные тарифы на перевозки и открывать новые маршруты.

Кроме того, в некоторых административных округах существуют свои, местные программы развития и поддержки авиакомпаний, работающих на региональном уровне. К сожалению, на практике все программы, как государственные, так и местные, по различным причинам не дают должного эффекта, обеспечивающего стабильные региональные авиаперевозки, плотной сетью покрывающие страну.

Для многих авиакомпаний региональные перевозки по-прежнему остаются убыточными. В результате, одни компании уходят с рынка, другие пытаются покрыть убытки за счет участия в магистральных перевозках, третьи пытаются найти более существенную поддержку со стороны властей или других участников рынка. Такое положение сказывается на регулярности и постоянстве маршрутов, что осложняет грузоперевозки.

Несмотря на существующие сложности, наше предприятие организовывает доставку авиа грузов во все регионы нашей необъятной страны. Мы постоянно в курсе всех изменений полетных данных авиакомпаний, которыми отправляем или планируем отправить груз и оперативно на них реагируем. Знание принципов организации региональных полетов различных авиакомпаний позволяет своевременно внести изменения в маршрутизацию, дабы груз вовремя попал в пункт назначения.

Авиакомпании организовывают региональные авиаперевозки из Москвы двумя способами: звезда и кольцо. Первый, более распространенный, способ предусматривает поочередные рейсы самолетов в разные города туда - обратно из аэропорта базирования. Второй метод предусматривает полеты по кругу: из базового аэропорта в один город, из него без возвращения домой в следующий и так далее, до возвращения из последнего города в родной аэропорт. Каждый способ организации региональных рейсов имеет свои плюсы и минусы.

С точки зрения организатора грузовых авиаперевозок, метод звезда приоритетен для доставки грузов из базового аэропорта в регионы, но при этом движение грузов между регионами возможно только через базовый аэропорт. По кольцу преимущества получает доставка грузов между смежными аэропортами, для остальных – повторяется ситуация со звездой, а иногда даже более неудобная ситуация, так как количество аэропортов между отправкой и получением большее.

Следует заметить, что грузовые региональные авиаперевозки из Москвы в большинстве своем выполняются пассажирскими авиалайнерами, соответственно расписание рейсов привязано к пассажиропотокам. Грузовым авиаперевозчикам тяжело конкурировать с пассажирской авиацией на региональном уровне по двум основным причинам. Во-первых, все программы развития регионального авиатранспорта предусматривают поддержку именно пассажирского сектора перевозок. Во-вторых, пассажирские лайнеры имеют два источника дохода – от перевозки людей и грузов, в то время как грузовые авиаперевозчики получают доход, соответственно, только от транспортировки грузов. Оба фактора оказывают непосредственное влияние на ценообразование перевозчиков. В результате тарифы на региональные авиаперевозки грузов пассажирскими авиалайнерами ниже, чем грузовыми воздушными судами.

Создавшееся положение на региональном рынке, вытесняет с него грузовых авиаперевозчиков. Для них на региональных маршрутах остаются только негабаритные и тяжеловесные грузы, не подлежащие перевозке пассажирскими лайнерами. Валовой объем таких грузов на региональном уровне значительно уступает объему стандартных грузов.

Для операторов и агентов грузовых авиаперевозок данная ситуация неприглядна, так как делает их зависимыми от пассажирских рейсов авиалайнеров.

Дифференцировать зависимость от них наше предприятие смогло при помощи чартерных перевозок. Речь идет не только об организации чартера, скорее, даже не столько о его организации, потому как чартерный рейс не дешевое удовольствие и экономически обоснован при условии загрузки не менее 75% (а иногда всех 100%) или в экстренных ситуациях. Имеется в виду сотрудничество с контрагентами, выкупившими чартеры. Для большей экономической эффективности они с готовностью берут на борт попутные грузы, обеспечивая тем самым себе покрытие части затрат на чартерный рейс, а нам – дополнительные возможности по доставке грузов.

Наша компания регулярно использует региональные авиаперевозки для доставки грузов в те места, с которыми нет прямого авиасообщения из Москвы. Вначале груз доставляется посредством магистральных перевозок в базовый аэропорт региона назначения. Там происходит перегрузка товара в воздушные суда региональных авиалиний, либо чартерных перевозок, и с их помощью прибывает в точку назначения. Особенно эффективна такая схема в регионах, где авиатранспорт занимает львиную долю перевозок, например, в Якутии. Там незаменимой является малая авиация.

Статистические данные свидетельствуют, что по состоянию на начало 2014 года малая авиация обслуживала 28 тысяч населенных пунктов Российской Федерации. Именно малая авиация обеспечивает доставку товаров в труднодоступные места. Минимальные требования для взлета и посадки, а также навигации, сделали малую авиацию незаменимой в самых отдаленных и суровых поселениях, которые как никто другой нуждаются в воздушной доставке товаров.

Учитывая слабые грузопотоки между регионами, нашим сотрудникам не составляет труда оформить груз на любой региональный рейс. Но такая ситуация имеет и обратную сторону. Региональные авиаперевозки практически лишены возможности использовать консолидацию грузов, что, к сожалению, отражается на стоимости перевозки. Поэтому в регионах с развитой наземной транспортной инфраструктурой, авиатранспорту остается уповать на свои два неоспоримых преимущества: скорость и безопасность.

В регионах страны, где даже между относительно большими населенными пунктами значительные расстояния, вопросы безопасной перевозки дорогостоящих изделий и оборудования всегда актуальны. Как бы ни хвалили работу правоохранительных органов, как бы ни освещали повышение уровня сознания и культуры общества, риски наземной транспортировки на дальние расстояния по-прежнему велики.

В контексте обеспечения безопасности груза от посягательств посторонних лиц, авиатранспорт, в том числе региональные авиаперевозки, надежнее всех других типов транспорта. Наша компания регулярно оформляет дорогостоящие, в том числе ювелирные, изделия для перевозки самолетами и ни разу не получала нареканий со стороны клиентов.

Безопасность авиаперевозок давно оценили производители и продавцы предметов роскоши. Конечно, можно организовать наземную транспортировку ценного груза в сопровождении специализированной охранной фирмы. Но степень безопасности перевозки наземными транспортными средствами будет все равно ниже, чем при авиаперевозке, а стоимость гораздо выше, потому как услуги охранных предприятий не из дешевых. Так что с экономической точки зрения региональные авиаперевозки товаров, относящихся к премиум классу, вполне обоснованы.

За годы работы в авиаперевозках, наша компания освоила логистические схемы доставки грузов во все регионы России. Умело комбинируя магистральные, региональные, а в некоторых округах и местные авиаперевозки, мы обеспечиваем быструю доставку грузов по всей территории страны.

Отправляя груз из Домодедова, наши сотрудники принимают во внимание, какими самолетами будет выполнена транспортировка. Данный нюанс важен, когда выполняется перегрузка в промежуточном аэропорту, так как из Москвы отправка может осуществляться грузовым судном, а дальнейшие региональные авиаперевозки – пассажирским, имеющим меньшие размеры грузовых люков. У различных типов пассажирских авиалайнеров также отличаются размеры грузовых люков. Соответственно, иногда есть смысл (конечно, если это возможно) делить груз на несколько мест.

Для округов, прилегающих к столице, многие региональные авиаперевозки выполняются непосредственно из Домодедово, нашего базового аэропорта. Соответственно, эти направления в полном распоряжении наших клиентов, которые ценят скорость и качество обслуживания.

Объемы грузооборота между Москвой и регионами традиционно велики и характеризуются определенной стабильностью. Это позволяет нам использовать для московских региональных перевозок консолидацию грузов, что редко получается на региональных маршрутах остальной части страны.

Для больших партий грузов или крупнотоннажных изделий, мы организуем региональные авиаперевозки из Москвы чартерными рейсами. Благо в аэропорту нашего базирования широкий выбор авиаперевозчиков и воздушных судов, готовых к выполнению чартеров. Это способствует фрахту наиболее подходящего самолета, как с технической, так и экономической точки зрения.

При организации доставки грузов из регионов в Домодедово, для дальнейшей перегрузки на магистральные авиалинии, мы уделяем должное внимание стыковке рейсов. Груз должен прибыть в транзитный аэропорт с таким расчетом, чтобы успеть пройти все грузовые операции и своевременно оказаться на борту требуемого рейса. При этом слишком раннее прибытие, влетит грузовладельцу в копеечку, так как услуги хранения в грузовом терминале довольно затратные.

При возникновении потребности организовать региональные авиаперевозки любых грузов, в том числе живых животных, обращайтесь в компанию «АЛЬФА-СЕРВИС» по координатам, указанным на сайте, и мы возьмем на себя все хлопоты, связанные с этим.

Список 37 российских авиакомпаний, действуеющих в 2019 году, которые выполняют регулярные, чартерные и субсидированные рейсы. В разделах об авиакомпаниях собрана только самая важная и полезная информация: поиск авиабилетов, акции, новости, популярные направления, тарифы билетов и багажа, а также отзывы пассажиров.

Кроме того, указаны контакты авиакомпаний: телефоны, электронная почта, формы обратной связи, коды ИАТA и ИКАО, авиационные альянсы и мильные программы.

Авиакомпания «Аврора» — российская региональная авиакомпания, базирующая в Южно-Сахалинске, входит в группу компаний «Аэрофлот». За прошлый год авиакомпания «Аврора» перевезла 1,3 млн пассажиров и заняла 12 место в России по объему перевозок.

Авиакомпания «Азимут» (Azimuth) — новая частная российская авиакомпания, создана в Ростове-на-Дону. Авиакомпания выполняет внутренние рейсы по южным направлениям, а также связывает юг и центр России. В планах «Азимута» – открыть рейсы в Европу в ближайшее время.

Azur Air («Азур Эйр») — российская чартерная авиакомпания, выполняет перелеты по международным туристическим направлениям из 32 городов России. Azur Air входит в 10 крупнейших российских авиакомпаний. Услугами авиаперевозчика ежегодно пользуются 2,3 млн пассажиров.

Авиакомпания «Алроса» — российский региональный авиаперевозчик, выполняющий перелеты в Якутии, регулярные и чартерные перевозки по России, чартерные международные рейсы в страны Азии, Европы и СНГ. Авиакомпания «Алроса» является дочерним предприятием одноименной алмазодобывающей компании. Ежегодно авиакомпания перевозит порядка 1,08 млн пассажиров.

«Ангара» — российская региональная авиакомпания, создана в 2000 году. Выполняет регулярные и чартерные рейсы в Иркутской области, Сибири и Дальнему Востоку России. «Ангара» основной авиаперевозчик правительства Иркутской области, также входит в группу компаний «Истлэнд», крупнейшего туроператора Восточной Сибири. В год перевозит около 130 тысяч пассажиров.

«Аэросервис» — российская региональная авиакомпания, создана в 2010 году. Выполняет регулярные пассажирские рейсы в города Забайкальского края России, а также поисковые, санитарные полеты и аэросъемочные работы. Маршрутная сеть состоит из 13 пунктов назначения.

Авиакомпания «Аэрофлот — российские авиалинии» — национальный авиаперевозчик России: доля выполненных рейсов составляет 47% внутренних и 37% международных. «Аэрофлот» — премиальная авиакомпания и единственная в России, которая получила 5 звезд по версии престижного рейтинга SkyTrax. У авиакомпании крупная маршрутная сеть: в расписании 350 регулярных рейсов. Ежегодно авиакомпания перевозит 26 млн человек.

«Вологодское авиапредприятие» — российская региональная авиакомпания, создана в 1928 году. Выполняет пассажирские, грузовые, спасательные рейсы, а также по обслуживанию газовых и нефтяных магистралей. Маршрутная сеть авиакомпании небольшая, охватывает 5 городов.

«Газпром авиа» — российская корпоративная авиакомпания, создана в 1995 году. Выполняет регулярные и чартерные грузопассажирские рейсы по всей России, в страны Европы, Азии, Америки, Африки и Австралии. Также «Газпром авиа» совершает бизнес, спасательные, разведывательные и вахтовые перевозки. Авиакомпания владеет 3 российскими аэропортами: Остафьево, Бованенково и Ямбург. В год «Газпром авиа» перевозит более 250 тысяч пассажиров.

«Глобус» (Globus) — российская авиакомпания, создана в 2008 году. Авиаперевозчик «Глобус» входит в группу компаний S7 Group. Выполняет регулярные и чартерные рейсы по России, в страны СНГ и Европы. Авиакомпания сотрудничает с туристическими агентствами, поэтому многие маршруты полетов зависят от туристических сезонов.

Авиакомпания «Ижавиа» — российский региональный государственный перевозчик, выполняющий регулярные и чартерные рейсы из Ижевска по России и странам СНГ. Авиакомпания является собственностью правительства Удмуртии. Услугами «Ижавиа» в год пользуются 300 тысяч человек.

Авиакомпания «ИрАэро» — российский региональный авиаперевозчик, совершает регулярные и чартерные рейсы из Иркутска в города России, стран ближнего зарубежья и Китай. Услугами авиакомпании в год пользуются 200 тысяч пассажиров.

Авиакомпания iFly («Ай флай») — российский чартерный авиаперевозчик. Выполняет перелеты для туроператоров Tez Tour и Tui. Согласно итогам прошлого года iFly перевезла 401 тысячу пассажиров.

«Комиавиатранс» — российская региональная авиакомпания, создана в 1998 году. Выполняет пассажирские, грузовые, спасательные рейсы в Республике Коми, а также в крупные города России. Маршрутная сеть авиакомпании небольшая, охватывает населенные пункты в труднодоступных районах. Авиакомпания владеет 7 аэропортами в Республике Коми. В год услугами «Комиавиатранс» пользуются 146 тысяч пассажиров.

«Костромское авиапредприятие» — российская региональная авиакомпания, создана в 1944 году. Выполняет пассажирские, грузовые, спасательные рейсы в Костромской области. Маршрутная сеть авиакомпании состоит из 3 направлений, 2 из которых совершаются в на юг России в летний сезон.

Авиакомпания «КрасАвиа» — российский региональный авиаперевозчик Красноярского края. Летает из Красноярска в краевые муниципальные центры Крайнего Севера Красноярского края и города Дальнего Востока, выполняет регулярные и чартерные рейсы на самолетах и вертолетах. Кроме того, «КрасАвиа» владеет сетью аэропортов в Сибири. В год услугами красноярской авиакомпании пользуются порядка 180 тысяч пассажиров.

Авиакомпания «Нордавиа» — российский региональный авиаперевозчик, у которого большую часть рейсов составляют перелеты между северо-западными городами России. «Нордавиа» расширила карту полетов и выполняет рейсы из северного региона страны в южный и центральный. Авиакомпания стремится создать сеть низкобюджетных пассажирских перевозок и придерживается гибкой ценовой политики. Кроме регулярных перелетов, «Нордавиа» выполняет чартерные рейсы. В год услугами авиакомпании пользуется порядка 960 тысяч пассажиров.

Nordwind Airlines («Нордвинд», «Северный ветер») — российская авиакомпания, специализирующаяся на выполнении прямых перелетов в Симферополь (Крым) из городов России и чартерных в Америку, Азию, Африку и Европу. Авиаперевозчик входит в 10 крупных российских авиакомпаний. Услугами Nordwind в год пользуется 1,7 млн пассажиров.

NordStar («НордСтар») — российская авиакомпания, созданная в 2008 году, входит в 15 крупнейших авиакомпаний России. Авиакомпания называлась «Таймыр», в 2016 году произошла реорганизация после которой перевозчика переименовали в «НордСтар». Является основным авиаперевозчиком в Сибири, преимущественно в Красноярском крае, связывает город базирования Норильск и другие населенные пункты края с соседними регионами, выполняет полеты по труднодоступным северным направлениям. В год услугами NordStar пользуются 1,4 млн человек.

«Оренбуржье» — российская региональная авиакомпания, создана в 2013 году. Перевозчик принадлежит аэропорту Оренбурга. Выполняет регулярные пассажирские рейсы в города России. Маршрутная сеть авиакомпании небольшая, состоит из 5 пунктов назначения. Кроме того, перевозчик совершает сезонные рейсы на российские курорты. В год услугами «Оренбуржья» пользуются 31 тысяча пассажиров.

Авиакомпания Pegas Fly («Пегас Флай»), также известная как авиакомпания «Икар», — российский пассажирский авиаперевозчик, выполняющих регулярные рейсы по России и чартерные за рубеж. Базовый аэропорт авиакомпании расположен в Красноярске, филиалы находятся в Москве и Хабаровске. Авиакомпания Pegas Fly за прошлый год перевезла 988 тысяч пассажиров.

Авиакомпания «Победа» — российский лоукостер, входит в группу компаний «Аэрофлот». Реализует проект низкобюджетного перевозчика: дешевые билеты, короткие рейсы, новые самолеты одной модели с салонами эконом-класса, строгие требования к багажу и платные услуги. Это позволяет авиакомпании экономить на издержках и продавать билеты на самолет по низким ценам. Одна из приоритетных задач «Победы» — повышение транспортной доступности городов России.

«Полярные авиалинии» — российская региональная авиакомпания, создана в 1997 году. Выполняет пассажирские, грузовые, спасательные и заказные туристические рейсы в Якутии. Маршрутная сеть «Полярных авиалиний» охватывает более 100 населенных пунктов Республики Саха (Якутия), включая отдаленные арктические улусы. В год авиакомпания обслуживает 120 тысяч пассажиров.

Авиакомпания Red Wings («Ред Вингс») — одна из самых динамично развивающихся авиакомпаний России: за четыре года авиаперевозчик вырос более, чем в два раза. Выполняет регулярные рейсы из Москвы по центральному и южному регионам России и чартерные перелеты за границу. Ежегодно услугами авиакомпании пользуются порядка 900 000 человек.

Авиакомпания «Россия» — крупная российская компания среднего ценового сегмента. Большинство рейсов выполняет из Санкт-Петербурга и Москвы — городов базирования авиаперевозчика. Входит в группу компаний «Аэрофлот», предлагает пассажирам бонусную программу «Аэрофлот Бонус». За прошлый год авиакомпания «Россия» перевезла 8 млн пассажиров и заняла третье место в стране.

Royal Flight — российская чартерная авиакомпания, создана в 2014 году. Выполняет пассажирские перевозки по заказу крупных туристических операторов Pegas, Coral Travel и Sunmar из городов России за рубеж. В год услугами Royal Flight пользуются 5 млн пассажиров.

Авиакомпания «РусЛайн» (RusLine) — российский региональный авиаперевозчик. Выполняет регулярные и чартерные рейсы по России, в страны Европы, Прибалтики, СНГ и Турцию. В год услугами авиакомпании пользуется порядка 600 тысяч человек.

S7 Airlines — одна из лидирующих российских авиакомпаний, занимает второе место в России по количеству перевезенных пассажиров. Большинство рейсов выполняет из Москвы и Новосибирска — городов базирования авиаперевозчика. Под единым брендом S7 Airlines могут совершать перелеты авиакомпании «Сибирь» и «Глобус», которые в основном выполняют чартерные рейсы. В прошлом году 10,6 млн человек выбрали полеты с S7.

«Северсталь» — российская региональная авиакомпания, создана в 1998 году. Авиакомпания является эксплуатантом аэропорта Череповеца. Выполняет регулярные и чартерные пассажирские перевозки в города России и зарубеж. Маршрутная сеть состоит из 16 пунктов назначения, также авиакомпания совершает сезонные рейсы на курорты. «Северстали» неоднократно получала звание одной из самых пунктуальных авиакомпаний от аэропортов Шереметьево и Домодедово. В год услугами череповецкой авиакомпании пользуются 230 тысяч пассажиров.

«СиЛА» («Сибирская Легкая авиация») — российская региональная авиакомпания, создана в 2008 году. Выполняет регулярные и заказные пассажирские перевозки на территории Колымского края и Сибири. Также перевозчик совершает лесо-патрульные и спасательные рейсы. Маршрутная сеть авиакомпании небольшая, состоит из 16 пунктов назначения.

Средства массовой информации переполнены сообщениями о проекте авиаперевозок в Приволжском федеральном округе.

«Полномочный представитель президента РФ в Приволжском федеральном округе Михаил Бабич считает, что окружной проект развития межрегиональных авиаперевозок состоялся». Весьма оптимистичное заявление, особенно после двух месяцев развития проекта.

Не критикуя уверенность в результатах политиков и участников проекта, хотел бы предложить для рассмотрения профессионалов ряд мыслей и идей, способных повысить надежность и вероятность того, что проект действительно состоится.

Поскольку в своей «прошлой» жизни мне доводилось участвовать в региональных проектах, то нами (группой отраслевых специалистов) несколько месяцев тому назад был разработан - упрощенный «рамочный» бизнес план.

Презентация основных элементов и выводов этого проекта предлагается Вашему вниманию. Несмотря, на то, что с момента представления материалов прошло несколько месяцев надеюсь, содержание и основные выводы остаются актуальны.

Целью работы являлось определение граничных условий (рамок), в пределах которых возможно создание и развитие региональных авиаперевозок.

Необходимо было определить достаточно ли платежеспособного спроса для обеспечения необходимых доходов авиаперевозчика, понять нужно ли стимулирование и какие методы стимулирования регионального спроса способны обеспечить минимально необходимый уровень пассажиропотока.

В проекте оценивалась реальная и потенциальная себестоимость региональных авиаперевозок, потенциал ее снижения.

При расчетах и оценке применялись общепринятые в отрасли методики и инструменты.

Круг участников обсуждения настолько широк, опыт, образование и знания настолько разнообразны, что видимо вначале дискуссии необходимо договориться о терминах, хотя бы основных, в рамках предмета сегодняшнего разговора.

Предлагаемые термины, в основном, соответствуют принятым в мире отраслевым определениям.

Понятия и требования (1)

Несколько упрощенно, но для целей настоящей дискуссии предлагается:

Региональные рынки

Рынки с низким или невысоким спросом, недостаточным для организации магистральных авиаперевозок.

Альтернативное название - вторичные рынки авиаперевозок.

Региональные авиаперевозки;

Авиаперевозки на региональных рынках, независимо от географического или административного деления территорий.

Региональный самолет;

Региональный самолет - небольшой самолет предназначенный для перевозки до 100 пассажиров на относительно коротких маршрутах. Feederliner, commuter , local service aircraft - термины, обозначающие тот же класс воздушных судов.

Для региональных рынков характерен невысокий спрос, хотя иногда встречаются региональные рынки, на которых спрос выше значений, о которых будет сказано чуть позже.

Региональные авиаперевозки обусловлены с одной стороны с региональными рынками, а с другой с региональными самолетами, небольшой емкости.

Несколько упрощенно, и для целей настоящей дискуссии предлагается следующая оценка:

Спрос, недостаточный для организации ежедневного рейса на магистральных воздушных судах - 65 -70 тыс. пасс/год (арифметика оценки пассажиропотока знакома всей отрасли и поэтому предлагаю оставить за рамками обсуждения).

С учетом перспектив развития (раскрутки) и сезонности каждого конкретного рынка можно условно обозначить границу спроса регионального рынка в 50 тыс. пассажиров/год, а рынка местных сообщений в 10-15 тыс. пасс/ год.

Понятия и требования (2)

Региональная авиакомпания;

Авиакомпания, осуществляющая авиаперевозки на региональных (вторичных) рынках авиаперевозок с использованием региональных воздушных судов.

Региональный (вторичный) аэропорт;

Аэропорт осуществляющий свою часть операции авиаперевозки на региональных (вторичных) рынках авиаперевозок.

В ряде случаев является базовым аэропортом для региональной авиакомпании.

Региональный (вторичный) хаб

Аэропорт в котором осуществляется концентрация и перераспределение пассажиропотоков на региональных (вторичных) рынках авиаперевозок.

Как правило является базовым аэропортом для региональной авиакомпании, т.к. именно они осуществляют концентрацию и перераспределение пассажиропотоков.

Приняв такие определения, мы должны согласиться с тем, что региональная авиакомпания, может базироваться не только на Урале, ПФО, Дальнем Востоке или в Сибири, но и в Москве, Петербурге. Главный признак региональной авиакомпании - обслуживание низких, так называемых вторичных пассажиропотоков, даже если конечной их точкой является Москва.

Понятия и требования (3)

Региональные авиакомпании это авиакомпании, которые эксплуатируют региональные самолеты для предоставления услуг на рынках, не имеющих достаточного спроса, чтобы привлечь магистральных авиаперевозчиков.

Существуют три основных способа для ведения бизнеса региональных авиакомпаний:

(1) Авиакомпания подвоза (feeder airline) имеющая контракт с крупной магистральной (как правило сетевой) авиакомпанией, работающая под ее брендом, исполняющая две роли:

Доставка пассажиров в хабы крупных авиакомпаний из соседних регионов, региональных рынков (regional feed or regional traffic), и

Увеличение частоты рейсов на некоторых магистральных рынках в периоды, когда спрос не достаточен и не гарантирует использование магистральных самолетов.

(2) Авиакомпания, предоставляющая услуги на малых и изолированных рынках, для которых авиакомпания является единственной разумной линией связи с крупный центром. Нередко такие авиакомпании работают на рынке под собственным брендом. Используемый термин - commuter airline.

(3) Независимая авиакомпания (independent airline) авиакомпания, которая выполняет регулярные услуги point-to point под собственным брендом, зачастую эксплуатирующая и воздушные суда "магистрального размера" (более 100 мест) ".

Практически вся деятельность региональных авиакомпаний осуществляется в “code sharing”.

С точки зрения собственности региональные авиакомпании могут быть независимыми от своих магистральных партнеров, являться их дочерними предприятиями и даже быть их филиалом.

Несколько слов о себестоимости авиаперевозок.

Перечень статей ее составляющих не содержит ничего нового и достаточно короток.

Три группы: переменные затраты (Variable Operating Cost), постоянные затраты (Fix Operating Cost), прочие накладные расходы (Overhead Cost).

В процессе работы проводилась оценка путей снижения себестоимости, каким составляющим себестоимости необходимо (есть возможность) уделить больше внимания.

СЕБЕСТОИМОСТЬ АВИПЕРЕВОЗОК, ЕЕ СОСТАВЛЯЮЩИЕ, ВОЗМОЖНОСТИ ЕЕ СНИЖЕНИЯ

ГСМ авиа

Аэропортовое обслуживание

Бортпитание

Аэронавигация (АНО)

Наземное обслуживание

Обеспечение полётов

Прочие прямые расходы по рейсам

Лизинг ВС

Зарплата ЛС

ТО ВС оперативное

Ремонт и тех.обслуживание ВС

Страховка ВС

Коммерческие затраты

Расходы по задержкам

ФОТ (за вычетом ЛС)

Налоги

Аэропортовое обслуживание - потенциально возможно применение дотации на начальном этапе

Лизинг ВС - потенциально возможно применение дотации в среднесрочном периоде

Оценивался потенциал снижения себестоимости с помощью различных механизмов, как федерального, так и регионального уровня. Рассматривались дотации и субсидии отдельных статей расходов при авиаперевозках.

ПОТЕНЦИАЛ СНИЖЕНИЯ СЕБЕСТОИМОСТИ РЕГИОНАЛЬНЫХ АВИПЕРЕВОЗОК

Прямые переменные затраты (Var. Op. Cost):

ГСМ авиа

Аэропортовое обслуживание Дотация регионов (условная цена в региональных а/п)

Бортпитание минимальное или отсутствует

Аэронавигация (АНО)

Наземное обслуживание льготная шкала(дотации) для легких ВС

Обеспечение полётов льготная шкала(дотации) для легких ВС

Прочие прямые расходы по рейсам льготная шкала(дотации) для легких ВС

Прямые постоянные производственные затраты (Fix Op. Cost)

Лизинг ВС Федеральная дотация (условная цена лизинга)

Зарплата ЛС ЛС первичного уровня

Прочие расходы на содержание ЛС ЛС с базы

ТО ВС оперативное

Ремонт и тех.обслуживание ВС унификация типа ВС и эффект масштаба

Страховка ВС совместная с материнской компанией

Прочие накладные расходы (Overhead Cost):

Коммерческие затраты совместные с материнской компанией

Расходы по задержкам правила перевозки компании

ФОТ (за вычетом ЛС) минимизация персонала

Налоги налоговые льготы

Выводы: потенциал снижение себестоимости региональных авиаперевозок существует. При участии государства на федеральном и региональном уровне он становится существенным.

Например, был разработан подход к субсидированию расходов на авиатопливо и ГСМ - 100% для перевозок на местных авиалиниях и 50% расходов на авиатопливо и ГСМ на региональных.

Расходы на флот и лизинг воздушных судов можно кардинально снизить путем внесения их в уставный капитал авиакомпаний федеральным владельцем этих региональных самолетов.

Производилось моделирование себестоимости блок - часа и кресло - километра на региональных перевозках при вышесказанных условиях (половина аэропортовых расходов и расходов на авиаГСМ) и отсутствии лизингового платежа.

Расчеты проводились на базе верифицированной информации о затратах современного и перспективного регионального самолета. Этот тип воздушного судна хорошо всем знаком.

Моделирование проводилось в базовой моноклассной компоновке при емкости: 72 и 78 кресел.

Учитывая ограниченные возможности презентации здесь представлены результаты моделирования удельной себестоимости кресло - километра при емкости 72 кресла и при двух условных, но характерных для российского рынка, значений рейсовой дальности:

200 nm/ 370 км (более характерной для перевозок на местных воздушных линиях) и

600 nm/ 1100 км (более близкой к реалиям российских региональных авиаперевозок).

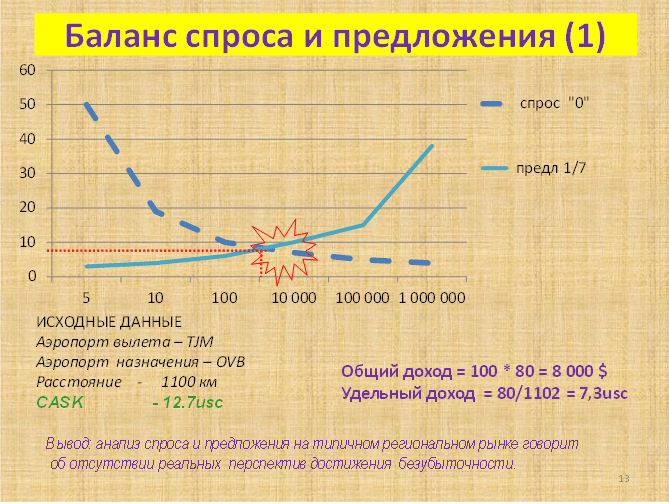

Себестоимость кресло - километра региональных авиаперевозок на дистанции 1100км составляет 12,7 usc/км. Доходность, необходимая, для обеспечения безубыточности будет зависеть от занятости кресел (LF).

При этом потребный уровень удельной доходности будет колебаться от 25,4 usc/км. в начальный период реализации проекта (при низком LF) до 18,4 usc/км после «раскатки» линий.

Понимая, что такие высокие значения потребной удельной доходности не характерны для российского регионального рынка, нами было проведено моделирование:

При условии отсутствия у регионального перевозчика затрат на лизинг (версия * выделена фиолетовым цветом), что дает диапазон потребной удельной доходности Yield: 20,6 usc/км. - 14,7 usc/км . и

При отсутствии затрат на лизинг и половины затрат на аэропортовые сборы и авиаГСМ

(версия ** выделена синим цветом), что дает диапазон потребной удельной доходности Yield: 19,0 usc/км. - 13,6 usc/км.

Напомню, эти значения характеризуют минимальные значения потребной удельной доходности Yield, обеспечивающие эксплуатацию современного самолета без убытка, т.е. в «ноль».

Значения доходности скоррелированы с начальным этапом развития проекта (LF около 50%) и по мере развития проекта поднимаются LF 60%. И далее достигают LF 70%. Это то, что необходимо, для развертывания и развития проекта исходя из перспектив обеспечения (снижения) себестоимости.

А что же в реальной жизни с доходностью?

Сколько, в самом деле, могут платить (и платят) пассажиры на российских рынках региональных авиаперевозок?

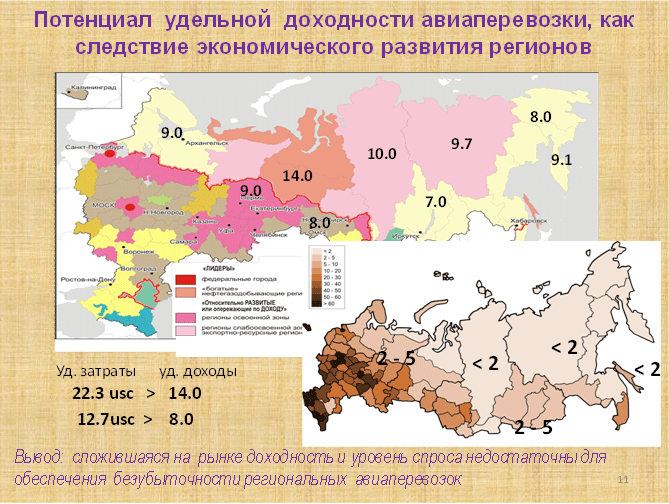

Результаты простых расчетов реальной удельной доходности, проведенных на региональных авиалиниях близких по дальности, и поэтому соизмеримых с рассчитанной потребной удельной доходностью по регионам и представлены на карте.

Выводы неутешительные: реальные удельные доходы на региональных авиалиниях на Севере, в Сибири, и Дальнем Востоке существенно ниже потребных! Их диапазон для выбранной «характерной» дальности составляет 7,0 - 14.0 usc/км.

Доходы и плотность населения большей части регионов дает мало поводов для оптимизма.

Приведенные данные доходности авиаперевозок по регионам, возможно, несколько устарели (расчеты производились базам данных по сезонам лета 2011) и, вероятно, требуют верификации.

Можно ли решить проблему убыточности региональных авиаперевозок простым прямым субсидированием?

Расчеты реальной ситуации соотношения доходов и расходов на достаточно перспективном региональном рынке Новосибирск - Тюмень в целом вписываются в общую картину.

Удельные доходы (7,3 usc/км. ) ниже себестоимости креслокилометра (12,7 usc/км. )

Первичный вывод прост - размер простого субсидирования должен превышать возможности населения более, чем вдвое.

Т.е. для обеспечения безубыточных авиаперевозок в регионах России на каждые рубль, выплачиваемый за перевозку самим пассажиром необходимо доплачивать около 2,5 рублей. Цифры осредненные. На Севере и Дальнем Востоке, где цены на топливо и аэропортовые сборы выше - доплачивать надо больше. Такая картина на региональных авиалиниях. На местных авиаперевозках ситуация еще жестче. В разы жестче.

Можно субсидировать собственно перевозку (билеты) пассажиров. Это тупик,но таким образом можно стимулировать рост спроса. Так сказать тактический рост. На первых этапах проекта.

По мере развития проекта, роста объемов, суммы на субсидирование будут только возрастать. Поэтому мы моделируя развитие объемов перевозок пришли к выводу, что применение простого, прямого субсидирования, дорогостояще и не имеет перспектив для целей создания и развития масштабного проекта региональных авиаперевозок. Даже субсидирование парных рейсов или рейсов или направлений вообще имеет свои специфические слабые стороны.

С точки зрения получения, как стратегического результата, так и результата вообще перспективнее субсидировать, а точнее инвестировать в капиталоемкие объекты, в средства производства и прежде всего в самолеты. По крайней мере, такие действия со стороны стратегического участника (государства) выглядят логичными и перспективными.

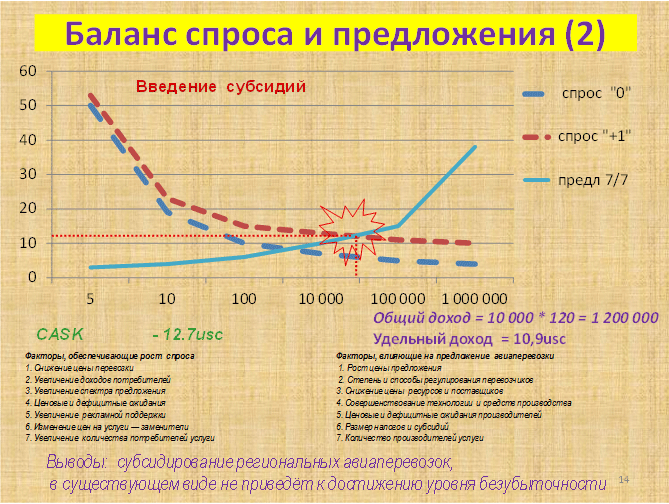

Даже на довольно перспективном рынке введение субсидий приводит к росту перевозок, но не обеспечивает безубыточной эксплуатации авиалинии.

Удельные доходы (10,9 usc/км. ) ниже потребных (12,7 usc/км. )

Если же производить моделирование с учетом сезонности спроса на рынке - ситуация выглядит еще пессимистичнее.

Внесенные в уставный капитал самолеты (10,3 usc/км. ), и дотация аэропортовых сборов и стоимости ГСМ (9,5 usc/км. ) открывают «свет в тоннеле», но потребная загрузка LF составит 95% - 90%, что существенно выше реалий региональных перевозок, даже с учетом лучшего зарубежного опыта.

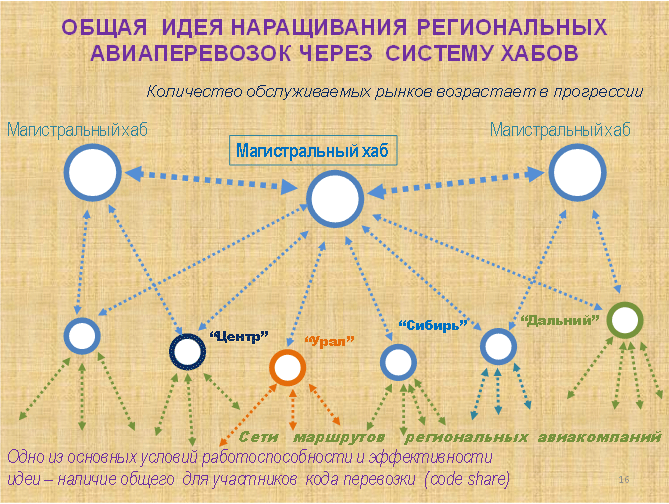

А что может дать привлечение дополнительных пассажиропотоков присоздании хаба?

Значительное увеличение трансфера, полученное путем сложения потенциала рынков (создания регионального хаба) приводит к росту перевозок, и открывает перспективы безубыточной эксплуатации авиалинии.

Удельные доходы (15,4 usc/км. ) выше потребных (12,7

Ситуация с учетом сезонности спроса на рынке выглядит пессимистичнее, но приемлемо.

Бесплатные т.е. внесенные в уставный капитал самолеты снижают стоимость в модели до 10,3 usc/км. ,а при сложении с дотацией 50% аэропортовых сборов и стоимости ГСМ.(9,5 usc/км. ) дают повод для оптимизма, а потребная загрузка LF составит 67% - 61%, что несколько превосходит параметры начального этапа региональных полетов, но вполне достижима на втором - третьем этапе развития региональных перевозок.

Забегая вперед, скажу, что зарубежный опыт подтверждает реальность и достижимость таких параметров.

Итак - выход из ситуации:

- стимулирование роста платежеспособного спроса за счет экономического роста в регионах;

- субсидирование авиаперевозок на начальном этапе (первые два - три года становления проекта) с целью стимулирования пассажиропотоков;

- радикальное снижение стоимости владения парка региональных авиакомпаний (например путем внесения региональных и местных самолетов в уставный капитал авиакомпаний, что обеспечит заодно и контроль государства над социально важными перевозками);

- снижение себестоимости перевозок путем дотирования аэропортовых сборов и авиаГСМ в местных и региональных аэропортах;

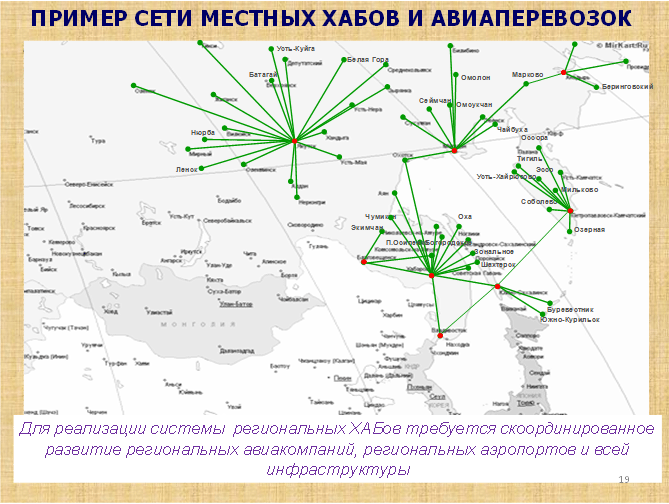

- создание системы региональных и регионально - магистральных хабов, с целью наращивания региональных пассажиропотоков;

Система конкурирующих хабов.

По мере развития проекта, роста платежеспособного спроса, появления сетевого эффекта, и т.д. в общероссийской сети просматриваются 4 - 7 магистральных хабов и 7 - 12 региональных хабов (с учетом конкурирующих хабов различных авиакомпаний или альянсов).

Для реализации такого проекта, кроме всего прочего, требуется очень значительная инфраструктура.

К счастью аэропорты, с близкими к необходимым, характеристиками для магистральных хабов имеются в достаточном количестве. Их географическое положение, другие параметры позволяют оптимистично смотреть на перспективы этой части проекта. И это несмотря на наличие серьезных проблем, архаичность технологий и устаревших материальных объектах.

С аэропортами, способными, пригодными стать региональными хабами, конечными региональными аэропортами, и аэропортами местных воздушных линий ситуация значительно хуже.

Еще сложнее ситуация с радио, светотехническим обеспечением полетов, которые необходимо будет производить с достаточно высокой частотой и регулярностью.

Аэропортовое обслуживание, ТЗК, кетеринг, сложный комплекс обеспечения пассажиров и полетов. Разнообразие перечисленных видов деятельности, наличие специфических, местных особенностей бизнеса и даже клиентуры делают функционирование основного бизнеса и инфраструктурной его части многофакторной, а управление многовекторным.

Думаю, что усилиями только федерального центра эти проблемы не решить.

Оптимальным смотрится участие региональных властей, регионального бизнеса при координирующей (по мере необходимости) роли центра.

Рассмотрение организационной, владельческой и прочих структур мы отложим.

Но ясно одно: начинать надо с полетов. И значит, с авиаперевозчиков.

С региональных авиакомпаний.

Начнутся активные региональные полеты - появится интерес для различных бизнесов вокруг авиапассажиров, появятся возможности для привлечения инвесторов в авиаперевозки, аэропортовую деятельность и другие виды бизнеса.

Появится возможность создать и развивать различные виды бизнеса в т.ч. сопутствующие бизнесы внутри кластера «региональный аэропорт».

Поскольку хаб - это довольно таки сложный организм, функционирующий во времени и пространстве, а мы говорим о системе региональных и магистральных хабов, взаимодействующих между собой, то централизованный дизайн этой системы, централизованная координация ее деятельности само собой разумеются.

Довольно давно, мои коллеги, анализируя потенциальные связи между регионами пришли к интересному выводу: семь основных региональных хабов, созданных семью региональными авиакомпаниями в семи федеральных округах имеют относительно неплохую перспективу развития.

С учетом конкурентной среды оптимальное количество хабов может достичь 12.

Интеграционные процессы в России

Российские сетевые магистральные перевозчики, достаточно давно «доросли» до понимания и участия в интеграционных процессах на уровне альянсов авиаперевозчиков. Соглашения «код шеринг» все шире применяются российскими авиакомпаниями.

Однако менеджмент российских компаний не выглядит так продвинуто, когда от слов об интеграции надо переходить к делу в регионах страны, на рынках с низким пассажиропотоком.

Между тем интеграция и совместные действия перевозчиков это основа для создания сетевого эффекта, так необходимого для региональных авиаперевозок.

Скоординированное управление сетью маршрутов разных региональных перевозчиков, совместимый по своим характеристикам продукт, схожие критерии разработки ценовой политики, координация продажи может существенно улучшить экономические и финансовые результаты региональных перевозчиков.

Пару слов о воздушных судах, применимых в проекте .

Спектр воздушных судов для региональных авиаперевозок на рынке представлен достаточно широко. Однако при ближайшем рассмотрении выясняется, что список только на бумаге.

Теоретически для низкопоточных линий могли бы подойти самолеты Ан -38.

Но ситуацию с их производством, присутствующие знают. ….

Несколько лучше ситуация с Ан -140. Но в целом причин для оптимизма немного.

Зато весьма неплохая ситуация с самолетами западного производства (кроме цены).

Весьма интересны региональные машины Bombardier. Например Q-400.

Свежие машины не только по дате производства, но и по дизайну. Т.е. с перспективой на десятки лет.

Присутствие на рынке реактивных региональных самолетов российского производства может явиться поводом для заказа значительной серии обоих типов (Ан-148 и SSJ-100), прибавить оптимизма производителям. Оптимизм в этом вопросе у перевозчиков может появиться только после серьезных изменений в политике производителей.

Малый размер самолета означает для авиаперевозчика возможность выставить на рынке адекватное спросу предложение емкости с достаточной частотой.

Основной сложностью может явиться необходимость увязать малую емкость (адекватную низким региональным пассажиропотокам) с себестоимостью и со значительным (25 лет и более) сроком эксплуатации воздушных судов. Ведь через 15 - 25 лет благодаря предпринятым стимулирующим действиям (например, созданию хаба) пассажиропотоки на рынке возрастут и имеющаяся емкость может оказаться слишком мала.

Напротив завышенная стартовая емкость (величина самолета) не позволит выставить необходимую высокую частоту, приведет к значительному убытку, особенно на начальном этапе.

В этом случае идея централизованного например, федерального владения (приобретения, управления) флотом с внесением в уставный капитал региональных авиакомпаний дает интересную потенциальную возможность маневра флотом и емкостями на разных региональных рынках, в разных региональных авиакомпаниях.

Серьезные риски проекту придает «инвестиционная привлекательность» отрасли. В кавычках.

Если быть честным, то надо поставить двойные кавычки в термине «инвестиционная привлекательность».

Отрасль непривлекательна практически для всех типов инвестиций глубоко и насквозь.

Убытки технической, коммерческой эксплуатации воздушных судов, особенно на региональном рынке авиаперевозок, особенно на российском рынке с характерным низким платежеспособным спросом оставляют перспективы самостоятельного входа в отрасль серьезных инвесторов маловероятным событием.

Для тех, кто любит теорию. Материалы IATA. Как Вы видите, линия WACC (средняя стоимость капитала) находится выше линии ROIC и линии ROIC и WACC нигде не пересекаются.

Разница между ROIC и WACC показывает потери инвесторов.

Простой вывод напрашивается сам собой. Как в обозримом прошлом, так и в обозримом будущем аналитики IATA не предполагают коренного улучшения ситуации.

Инвесторы в авиаперевозки теряли, теряют, и видимо будут терять деньги.

В таких условиях возникает вопрос: зачем инвесторы вкладываются в авиабизнес?

Чем можно привлечь потенциальных инвесторов в проект региональной авиации?

По мнению специалистов имеются, по меньшей мере, три причины по которым и серьезный бизнес и просто граждане выступают в качестве инвесторов многострадальной авиационной отрасли.

Я убежден, что поскольку имеются общепринятые, рыночные способы привлечения серьезных, институциональных инвесторов, то партнеров и инвесторов в такой проект можно привлечь.

По крайней мере, имеется позитивный международный опыт.

Зарубежный операционный опыт.

Думаю, что все присутствующие в состоянии самостоятельно проанализировать предложенный материал, я лишь позволю себе акцентировать ваше внимание на динамике некоторых параметров.

Напомню, что рассматриваемые параметры приходятся на годы после дерегулирования авиаперевозок в США с 1980 по 2010 год.

Количество перевозчиков за тридцать лет сократилось с 247 до 61, при этом перевозки возросли в 11 раз с 14,5 млн. пассажиров до 165 млн., а объемы выросли в 40 раз до 76 млрд пм.

Росло предложение, и количество вылетов.

Средняя дальность неумолимо возрастала с 129 миль до 464.

Средняя емкость воздушного судна выросла с 16 кресел до 56. Но начинали с 16 кресел.

Обратите внимание, на среднюю емкость воздушных судов при которой, проводилась раскатка рынков (16 - 24 кресел).

Средняя занятость кресел только после двух десятков лет операционной деятельности устойчиво превысила LF 50%. Можно себе представить, какова была бы занятость, и соответственно бы ли бы убытки, если бы выставлялась емкость, скажем 50 или 75 кресел. И сколько времени потребовалось бы на раскатку.

Глядя на опыт заокеанских коллег, можно понять, почему я достаточно пессимистичен во взглядах на рост LF, при раскатке региональных рынков, особенно в первое время.

Если учесть, что 99% региональных перевозок производились в «код шеринге», то становится понятным влияние и поистине гигантский «сетевой эффект» (почти 165 миллионов пасс.) региональных перевозок, важность и интерес этого бизнеса для магистральных перевозчиков - партнеров по «код шерингу» альянсам.

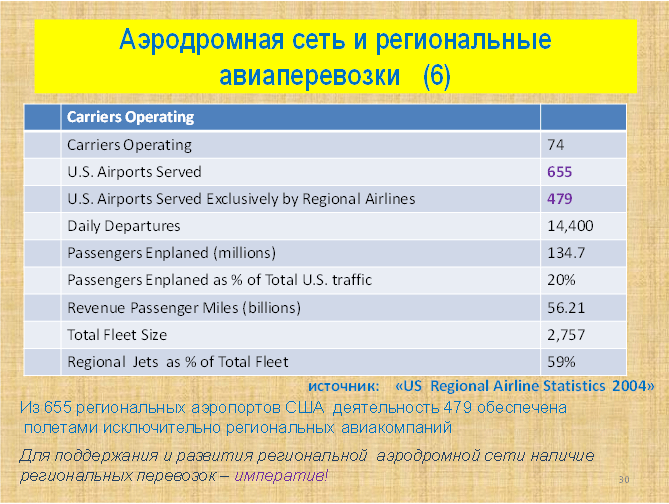

Статистика, говорит о том, что авиакомпаниями операторами в 479 из 655 американских аэропортов были исключительно региональные перевозчики. Здесь можно найти ответ на вопрос: что нужно, прежде всего, для сохранения и поддержания региональной аэродромной сети.

Почему мы потеряли большую часть своих региональных аэродромов и аэропортов?

Я думаю, потому, что туда не было рейсов. Или совсем мало рейсов.

Материалы зарубежного опыта весьма показательны.

По крайней мере, понятно, с какого конца необходимо подходить к решению инфраструктурных проблем.

Прежде всего, необходимо, чтобы в эти аэропорты летали авиакомпании (а).

Инвестиции: федеральные, региональные, частные (в).

Стимуляция спроса на региональных рынках (с).

Общие выводы

- Прибыльный бизнес региональных авиаперевозок возможен.

- Минимальный необходимый начальный спрос на ряде рынков имеется.

- Воздушные суда соответствующей размерности на рынке есть.

- Минимальное количество аэропортов для старта имеется.

- Опыт зарубежных региональных перевозок достаточно позитивен.

- Требуются эффективные интеграционные действия.

- Требуются современные эффективные ноу - хау.

- Требуются соответствующие ресурсы и инвестиции.

- Требуются соответствующие действия со стороны государства (федеральных, региональных властей и регулятора).

Хотел бы обратить внимание не только на позитив выводов.

Понятно, что надо делать, понятны потребные ресурсы и инвестиции. Рассчитать необходимые субсидии, зная планируемые объемы и дефицит доходности, в зависимости от выбранной модели думаю, сможет любой участник рынка и чиновник.

Поскольку эти выводы или подобные уже озвучивались мною неоднократно, позволю себе акцентировать Ваше внимание на самом важном - определении дальнейших действий.

Неплохо было бы сформулировать первичные шаги основного, по нашему разумению, участника - государства.

Что требуется от государства

- Создание условий для роста платежеспособного спроса в регионах.

- Принятие идеологии: спрос - авиаперевозчик - аэропорт (хаб) - спрос’.

- Создание условий способствующих интеграции отрасли в т.ч. взаимодействия в Code sharing, для участия магистральных авиаперевозчиков в создании сетевого эффекта.

- Создание условий для экономически оправданной эксплуатации региональных воздушных судов в России.

- Создание условий способствующих развитию региональной инфраструктуры , включая аэропорты, ТЗК, созданию системы региональных хабов .

- Создание условий способствующих привлечению частных инвестиций (в т.ч. частно -государственного партнерства) в региональные авиаперевозки.

На основе всего перечисленного нами подготовлен развернутый план, однако, это уже другая история, выходящая за рамки нашей сегодняшнего общения.

А как остальные участники процесса?

- Как распределить полномочия и ответственность федеральных, региональных властей и частных партеров этого процесса?

- Что требуется от акционеров (инвесторов) региональных авиакомпаний, аэропортов, других инфраструктурных объектов?

- Что требуется от менеджмента региональных авиакомпаний, аэропортов, других инфраструктурных объектов?

- Что требуется от менеджмента магистральных авиакомпаний, аэропортов?

Хочу подчеркнуть, что по нашему убеждению, для достижения успеха требуется понимание процесса и значительные усилия не только властей разного уровня, но акционеров и их партнеров, менеджмента региональных и магистральных перевозчиков, аэропортов и многое другое.

Транспортная компания «Армада-Карго» осуществляет региональные перевозки по самым востребованным по товарообороту региональным рынкам России. Мы отправляем груз по всем направлениям, в том числе в отдаленные территории.

Уточнить стоимость доставки груза в конкретный пункт назначения, даже если это маленький город, можно с помощью нашего онлайн-калькулятора расчета стоимости.

Если вы решили воспользоваться услугой авиадоставки грузов в компании «Армада-Карго», то вот несколько полезных нюансов:

- У нас самый выгодный тариф. Вы можете познакомится со стоимостью услуг на нашем сайте. Очевидно, что стоимость формируется в зависимости от веса и объема груза, а также пункта отправки и доставки;

- В тариф на доставку авиагруза входят услуги по хранению груза на складе, а также услуги доставки товара от склада до авиапункта вылета;

- Тариф также формируется в зависимости от вида груза и дополнительных операций по его упаковке, терминальной обработке, класса опасности и т. д;

- Авиаперевозка грузов некоторой категории требует ряда товаросопроводительных документов: мы возьмем на себя помощь и организацию этого процесса, а также поможем вам при необходимости воспользоваться услугами страхования;

Региональные авиаперевозки по доступным ценам

Региональные авиаперевозки зачастую считаются самым выгодным способом доставки товара, не говоря уже о том, что это самый срочный способ доставки из возможных. Сегодня этой услугой пользуется все большее количество компаний и интернет-магазинов. Специалисты «Армада-Карго» гарантируют самый высокий сервис в этом виде услуги из возможных. Наши операторы в кратчайшие сроки определят наиболее оптимальный выбор воздушного судна, а логисты просчитают разные схемы маршрутов и предложат самый рациональный из них по срокам и стоимости. В любом случае выбор останется за заказчиком услуги. Мы перевозим любые виды грузов, в том числе с повышенным классом опасности. Работая с нами, вы получаете гарантированный сервис по доставке.

В 2011 году услугами отечественного авиатранспортного комплекса воспользовались более 112 миллионов российских и зарубежных граждан. Только российскими авиапредприятиями было перевезено более 64 млн. пассажиров. По сравнению с 2010 годом объемы перевозок увеличились на 12,6% и превысили показатели 1992 года. Пассажирооборот достиг значения 166,7 млрд. пассажирокилометров и превысил показатель, достигнутый в СССР в 1990 году. В 2011 году сохранилось двукратное превышение темпов роста российского авиатранспортного рынка по сравнению с мировым.

На рисунке 1 представлен графический анализ, показывающий пассажирооборот и перевозки пассажиров российскими авиакомпаниями. Как видно на графике, начиная с 2000 года, динамика показателей в целом носит повышательный характер. Единственный спад был зафиксирован в кризисном 2009 году.

Рисунок 1. Пассажирооборот и перевозки пассажиров российскими авиакомпаниями

За 2011 год количество коммерческих авиакомпаний сократилось до 126. При этом по итогам года 60% пассажирооборота обеспечили 5 лидирующих авиакомпаний (Аэрофлот, Трансаэро, ЮТэйр, Сибирь, Оренбургские авиалинии), 90% пассажирооборота обеспечили 17 авиаперевозчиков.

На рынке авиаперевозок в прошедшем 2011 году произошло много разных и очень значимых событий. Что-то было ожидаемым или, точнее, долгожданным, как, например, поставка первых самолетов Sukhoi SuperJet 100 и передача авиаактивов госкорпорации «Ростехнологии» «Аэрофлоту». Что-то было неожиданным, как, например, решение объединить «Шереметьево» и «Внуково» или намерение владельцев «Домодедово» расстаться с этим активом. К сожалению, год не далеко ушел от 2010-го по количеству трагедий. Авиакатастрофы под Петрозаводском и Ярославлем стали причиной для пересмотра порядка регулирования небольших авиаперевозчиков и для принятия мер по дополнительному контролю над их деятельностью. Отдельного упоминания заслуживает и судьба авиакомпаний, работавших в сегменте низкобюджетных перевозок. Осенью 2011 года объявила о прекращении операционной деятельности «Авианова», которая проработала на рынке около двух лет. Авиакомпания за короткое время смогла выбиться в десятку крупнейших перевозчиков страны. Осенью 2011 года было объявлено о слиянии другого дискаунтера – «Скай-Экспресса» - с базэловской «Кубанью».

Для авиакомпаний «Россия», «Оренбургские авиалинии», «Сахалинские авиатрассы», «Саратовские авиалинии» и «Владивосток авиа» были разработаны стратегии развития. Общая задолженность этих авиакомпаний составляет около $800 млн.

По мнению экспертов, позиции «Аэрофлота», да и других лидеров рынка, будут только укрепляться. Основным ресурсом для их экстенсивного развития станут мелкие авиакомпании, которые под конец 2011 г. начали покидать рынок авиаперевозок.

Сокращение количества мелких перевозчиков – задача государственной важности

Процесс радикального сокращения числа мелких перевозчиков начался после авиакатастрофы самолета Ту-134 и Як-42 авиакомпании «Як-Сервис», а также скандального ухода с рынка компании «Континент». Минтрансу и Росавиации была дана команда разработать меры по наведению порядка в авиационной отрасли. И в августе 2011 года появилось первое предложение по минимальному количеству воздушных судов в парке авиаперевозчиков. Был подготовлен проект, согласно которому авиакомпания, выполняющая регулярные воздушные перевозки пассажиров, должна иметь в своем парке не менее десяти воздушных судов с количеством пассажирских мест 55 и более или не менее трех самолетов вместимостью до 55 человек.

Для чартерных авиакомпаний требования скромнее: минимум пять «больших» или три «маленьких». Логика разработчиков, вероятно, заключается в том, что в России почти нет крупных авиакомпаний, занимающихся региональными перевозками (и эксплуатирующих самолеты малой вместимости). Поэтому требования для них ниже. В случае осуществления нерегулярных воздушных перевозок на самолетах с количеством мест менее 20, ограничений по минимальному количеству нет. Подобные требования не предъявляются и к авиакомпаниям, летающим из населенных пунктов, в которых отсутствует аэропорт.

Кроме того, Росавиация заявила о существовании «черного списка» из 30 авиакомпаний, у которых могут быть отозваны свидетельства эксплуатанта. По словам главы ведомства Александра Нерадько, эти авиаперевозчики не отвечают требованиям по безопасности полетов, к тому же у них нестабильное финансовое положение. Угрозы Росавиации не оказались пустыми словами. После заявлений А. Нерадько были аннулированы свидетельства эксплуатанта у 20 авиакомпаний. В ноябре 2011 года глава ведомства заявил, что проверки авиаперевозчиков будут продолжаться и стоит ожидать ухода с рынка еще некоторых игроков.

Реакцией на катастрофу самолета компании «Як-Сервис» стала и разработка механизма поддержки региональной авиации. Глава Правительства Владимир Путин заявил о необходимости использования механизма лизинга с привлечением ВЭБа для оснащения летного парка страны современными судами.

В. Путин потребовал, чтобы были предоставлены предложения по развитию лизинга современных судов с применением лизинговых схем и имеющихся лизинговых институтов, в том числе Внешэкономбанка. До этого Президент РФ Дмитрий Медведев поручил кабинету министров принять срочные меры по обеспечению субсидирования лизинга гражданских воздушных судов, соответствующих современным требованиям к летной годности, независимо от государства - производителя воздушных судов, а также по обеспечению субсидирования местных и региональных перевозок.

После этих заявлений Минтранс РФ предложил субсидировать три четверти процентной ставки банкам, кредитующим закупки региональных иностранных воздушных судов российскими авиакомпаниями. Субсидирование процентной ставки при приобретении самолетов может стать эффективным механизмом поддержки авиперевозчиков. Банк выделяет кредит на приобретение авиационной техники под 10-12%, бюджет компенсирует три четверти процентной ставки - и для конечного получателя, то есть авиакомпании, итоговая стоимость кредита составляет 2,5-3%. Правительство РФ в период с 2012 по 2014 год планирует выделить 6,45 млрд. руб. на субсидирование приобретения региональных самолетов. В 2012 году на эти цели будет выделено 1,9 млрд. руб., в 2013 году - 2,15 млрд. руб., в 2014 году - 2,4 млрд. руб. (рисунок 2).

Рисунок 2. Планируемый размер субсидирования на приобретение региональных самолетов, млрд. руб.

Источник: по данным Минтранса РФ

Следует отметить программу по субсидированию авиационных перевозок из европейской части России на Дальний Восток и в обратном направлении. В 2011 году на выплату авиакомпаниям субсидий за осуществление льготных перевозок из федерального бюджета выделено более 2,5 млрд. рублей. На рисунке 3 показано распределение бюджетных ассигнований по авиаперевозчикам.

Рисунок 3. Бюджетные ассигнования, выделенные в рамках программы субсидирования авиаперевозок из европейской части России на Дальний Восток (распределение по суммам и авиаперевозчикам, 2011 г.)

Согласно документам, представленным авиакомпаниями в Федеральное агентство воздушного транспорта, льготами, связанными с программой субсидирования, воспользовались в 2009 году – 161 205 человек, в 2010 году – 320 481 человек, в 2011 году – 371 131 человек (графический анализ приведен на рисунке 4). А из Калининграда в европейскую часть страны и в обратном направлении в 2011 году – 2334 человек.

Рисунок 4. Количество пассажиров, воспользовавшихся льготами по программе субсидирования авиаперевозок из европейской части России на Дальний Восток

Источник: по данным Росавиации

Реализация этого проекта дала значительный импульс для увеличения авиаперевозок между Дальним Востоком и европейской частью России. Следует подчеркнуть, что программа субсидирования оказала положительный эффект на развитие внутрирегиональных перевозок. Так, увеличение объема перевезенных пассажиров на региональных авиалиниях в Якутии составило 28%, а в Дальневосточном регионе в целом 11,5%.

Средние темпы роста авиатранспортного рынка в период до 2030 года оцениваются в 7,5% в год. Это обеспечит удвоение объемов авиаперевозок за 10 лет и позволит пассажирским перевозкам выйти на уровень 300 млрд. пассажиро-километров в 2020 году, а через 20 лет вырасти в 3,7-4,8 раза, в т.ч. за счет выхода авиакомпаний на рынок транзитных перевозок (через территорию России).

Новые требования к авиаперевозчикам

Кроме требований к парку самолетов, Министерство транспорта РФ установило и другие требования к авиаперевозчикам.

Во-первых, несоблюдение расписания (свыше 10% от общего количества регулярных рейсов с задержками более двух часов в течение одного сезона расписания) будет наказываться отзывом лицензии.

Во-вторых, перевозчиков обяжут организовать представительства в аэропортах, из которых (или в которые) осуществляются регулярные рейсы.

Новые требования неизбежно приведут к переделу рынка ввиду того, что теперь многие авиакомпании не смогут подтвердить статус «регулярного перевозчика» и будут вынуждены уйти в сегмент чартера, в котором, возможно, никогда не работали. Например, «Авианова» оперировала всего шестью самолетами исключительно на регулярных линиях. При этом по объемам перевезенных пассажиров она занимала ведущие позиции в России. Следовательно, с рынка будут вынуждены уйти не только множество мелких авиакомпаний, но и авиакомпании, по российским меркам, средней величины. Более того, требование иметь в парке не менее пяти воздушных судов для чартеров и десяти для регулярных рейсов практически перекрывает выход на рынок новых авиакомпаний.

В таблице 1 представлены характеристики крупнейших авиакомпаний в России, занимающихся чартерными и регулярными перевозками.

Таблица 1. Характеристики крупнейших авиакомпаний в России, занимающихся чартерными и регулярными перевозками

Источник: Росавиация, данные авиакомпаний, открытые источники

В таблице не указаны авиакомпании «SkyExpress», «Авианова», «Кавминводыавиа», «Авиалинии Дагестана» (все прекратили деятельность), «ЮТэйр-Экспресс» (дочернее предприятие «ЮТэйр») и «Глобус» (структура S7)

Инфраструктура аэропортов – есть улучшения

По мнению экспертов, тренд в сторону уменьшения количества аэропортов наконец-то преодолен, и их количество даже стало увеличиваться. Очевидно, новый положительный тренд – это плод усилий как Минтранса РФ, уделяющего этому вопросу самое пристальное внимание, так и непосредственных исполнителей на местах – проектировщиков, инженеров, строителей, эксплуатантов.

В 2011 году на развитие объектов авиатранспортной инфраструктуры было направлено свыше 25 млрд. рублей средств федерального бюджета. При этом государство не планирует останавливаться на достигнутом. Проектом Федерального закона «О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов» в рамках подпрограммы «Гражданская авиация» на указанные цели предусмотрено выделить 80,9 млрд. рублей, в том числе: в 2012 году – 32,3 млрд. рублей, в 2013 году – 27,4 млрд. рублей, в 2014 году – 21,2 млрд. рублей (рисунок 5). В соответствии с корректировкой вышеуказанной подпрограммы за указанный период времени планируется ввести в эксплуатацию после реконструкции 16 взлетно–посадочных полос, в том числе: в 2012 году – 1, в 2013 году – 7, в 2014 году – 8.

Рисунок 5. Величина бюджетных отчислений в рамках подпрограммы «Гражданская авиация», млрд. руб.

Источник: по данным Минтранса РФ

Субсидирование государственных предприятий позволило в 2008-2011 годах не только сохранить инфраструктуру входящих в их состав аэродромов, но и обеспечить инвестиционное развитие этих аэродромов. Важнейшим следствием реализации данной меры государственной поддержки является фактическое сдерживание роста ставок сборов и тарифов на основные аэропортовые услуги аэропортов, характеризующихся низкой интенсивностью полетов. Так, размер ставок сборов за взлет-посадку в аэропортах, входящих в состав федеральных казенных предприятий, в 2-3 раза ниже расчетной себестоимости этих услуг.

Рынок региональной авиации: анализ итогов 2011 года

По состоянию на конец 2011 года в составе действующего парка российских авиакомпаний было 340 региональных пассажирских самолетов.

Если рассматривать структуру парка региональных самолетов, то её можно разделить на две группы – региональные самолеты отечественного производства (рисунок 6) и региональные самолеты западного производства (рисунок 7).

Рисунок 6. Структура парка региональных самолетов отечественного производства

Рисунок 7. Структура парка региональных самолетов западного производства

Источник: по данным Росавиации

На рисунке 8 представлена диаграмма, показывающая удельный вес региональных самолетов отечественного и западного производства в общей структуре парка.

Рисунок 8. Удельный вес региональных самолетов отечественного и западного производства в общей структуре парка

Источник: по данным Росавиации

Представленные цифры – это только количественный показатель. С точки зрения качественных характеристик, парк воздушных судов отечественного производства остро нуждается в модернизации. В настоящее время по показателю пассажирооборота устаревшие отечественные самолеты значительно уступают региональным самолетам западного производства.

Что касается экономии топлива, то поставляемые на замену отечественным самолетам предыдущих поколений западные самолеты обеспечивают примерно вдвое меньший расход топлива на единицу выполненной транспортной работы. Современные российские самолеты семейства Ан-148 по данному показателю также существенно превосходят заменяемые типы, но несколько уступают лучшим зарубежным аналогам.

Каждый из выпускаемых или разрабатываемых отечественных самолетов имеет несколько современных конкурентов, получивших сертификат типа АР МАК. Исключением является только класс 100-местных самолетов, где пока не сертифицированы альтернативные SSJ предложения СRJ-1000 и ЕRJ-190, а также класс 70-местных реактивных региональных самолетов, где отсутствует альтернатива Ан-148.

В таблице 2 представлен список региональных самолетов, имеющих сертификат типа AP MAK.

Таблица 2. Региональные самолеты, имеющие сертификат типа AP MAK

Источник: Росавиация

Среди региональных многоцелевых самолетов предложение отечественной промышленности ограничено, фактически, самолетами Ан-148 и Ан-140, ситуация с перспективами производства которого пока не ясна.

Рынок региональной авиации: события 2012 года

Одним из значимых событий 2012 года, произошедших на рынке региональной авиации, стали переговоры группы «Ренова» о приобретении у авиакомпании «Регион-авиа» четырех региональных самолетов Embraer-120 (50 мест) общей стоимостью около $10 млн. Самолеты будут поставлены на баланс екатеринбургского аэропорта «Кольцово» (50,19% принадлежит «Ренова»). Эксплуатировать их будет авиакомпания «Руслайн», которая возьмет самолеты в операционный лизинг на льготных условиях. Также перевозчик примет в штат пилотов, работающих на этих самолетах.

Использовать Embraer-120 «Руслайн» должен только на региональных маршрутах из «Кольцово». Речь идет, например, о полетах в Самару, Уфу, Казань и Новосибирск.

Впервые о планах «Руслайна» по эксплуатации самолетов сообщалось в конце января. Тогда в «Руслайне» сообщили только, что возьмут самолеты в операционный лизинг. «Руслайн» базируется в московском аэропорте «Домодедово». Осуществляет региональные перевозки из Москвы, Волгограда, Екатеринбурга, Иркутска и Петербурга. Парк компании состоит из девяти самолетов CRJ-200 (50 мест), шесть из которых базируются в Москве, два в Екатеринбурге и один в Иркутске.

Сейчас Embraer-120 находятся в собственности у родственной структуры «Регион-авиа», зарубежной ABC-leasing, на 100% принадлежащей одному из ее иностранных учредителей. Сам «Регион-авиа» приостановил полеты в начале года, но его владельцы обещают, что сохранят действие свидетельства эксплуатанта и в ближайшее время выйдут на рынок с новым проектом. Детали пока не раскрываются, известно лишь, что речь идет о сегменте региональных перевозок.

Часть экспертов отмечает, что речь идет об уникальной для авиарынка схеме, когда владельцем самолетов становится не лизинговая структура или авиакомпания, а аэропорт. С помощью такой комбинации «Ренове» удалось привлечь к развитию региональной маршрутной сети в «Кольцово» и менеджмент, знакомый с такими перевозками, и региональные самолеты, которые сейчас на рынке в дефиците. Кроме того, сам «Руслайн» вряд ли смог бы потратить $10 млн. на новые самолеты.

С другой стороны, высказывается мнение о том, что передача самолетов в лизинг не является бизнесом аэропортов. Эксперты подчеркивают, что речь идет о возврате к советской практике, когда авиакомпании были объединены с аэропортами и сдерживали друг друга в развитии. Проект очень рискованный, отмечают эксперты, и окупиться он сможет нескоро, будет сдерживать свободную конкуренцию в «Кольцово» и отвлекать трудовые ресурсы его менеджмента. В качестве еще одного важного события начала 2012 года выступают действия Аэрофлота в области расширения своего присутствия на рынке региональной авиации.

Национальный перевозчик России серьезно задумался о расширении флота региональной авиации. Основной причиной этого послужило получение от компании «Ростехнологии» шести региональных российских авиакомпаний (в обмен на акции самого Аэрофлота). Аэрофлот уже существенным образом изменил расписание, сетку маршрутов и парк авиакомпаний. Одна авиакомпания («Кавминводыавиа») даже была расформирована, другие – кардинально изменили как свой статус, так и обслуживаемые рейсы.

Аэрофлот, видимо, решил пойти еще дальше и увеличить долю своего присутствия на рынке региональных перевозок России. С этой целью авиакомпания заявила о своем намерении приобрести определенное количество новых региональных самолетов. В первую очередь, рассматривается усиление парка двух новых дочерних авиакомпаний – «Саратовские Авиалинии» и «Сахалинские Авиатрассы». Свой выбор нового пассажирского регионального турбовинтового самолета «Аэрофлот» решил делать среди западных производителей.

Еще одним важным моментом в развитии региональных хабов России стало сообщение о намерении Аэрофлота перевести весь свой парк самолетов Sukhoi SuperJet-100 и базировать данный тип самолетов на Дальнем Востоке. С одной стороны, именно на Дальнем Востоке Аэрофлот намеревается создать свой второй хаб, а с другой, SSJ-100 является наиболее подходящим типом самолетов для осуществления среднемагистральных рейсов между российским хабом и крупными городами Юго-Восточной Азии. Что касается аэропорта, то пока окончательного решения не принято. Им может быть как Владивосток, так и Хабаровск. Оба аэропорта имеют свои плюсы и минусы. Ранее Аэрофлот склонялся в пользу Владивостока, но как будет в итоге - покажет время.

Перспективы рынка региональной авиации

К 2020 году потребуется замена практически всех региональных самолетов. Располагаемая провозная способность действующего сегодня парка к 2020 году сократится вдвое, в то время как потребная провозная мощность парка должна будет возрасти на 90%. Это определяет значительные потребности авиакомпаний в дальнейшем обновлении и расширении парка региональных самолетов.

Учитывая списание устаревших типов воздушных судов в связи с отработкой ресурсов и потерей ими конкурентоспособности, потребность в поставках пассажирских самолетов российским авиакомпаниям оценивается в 1030-1200 воздушных судов в период до 2020 года. Ожидается спрос на самолеты различных классов пассажировместимости, который будет удовлетворяться за счет самолетов как отечественного, так и зарубежного производства.

Отсутствие в России серийного производства целого ряда классов воздушных судов определяет сохранение значительной потребности воздушного транспорта России в использовании иностранной авиатехники. По прогнозам, в 2020 году доля зарубежных самолетов в российском коммерческом парке пассажирских региональных самолетов оценивается в 60%. Эти оценки предполагают успешную реализацию российских программ производства современных самолетов, доля которых в поставках в пассажирский парк должна вырасти с сегодняшних 10% до перспективных 40%.

Также следует отметить, что для выполнения прогнозируемого объема перевозок летный состав авиакомпаний, начиная с 2013 года, должен ежегодно пополняться еще на 370-510 пилотов в дополнение к плановому выпуску пилотов самолетов из учебных заведений Минтранса РФ. А в ближайшие годы – и на большую величину.

Проблемы региональной авиации и пути их решения

В целом, можно выделить следующие ключевые проблемы региональной авиации:

- Значительный износ основных фондов (объектов аэродромной и аэропортовой инфраструктуры, парка воздушных судов и др.).

- Дефицит летных, инженерно-технических и управленческих кадров (необходимо обеспечить выпуск не менее 1000 пилотов в год).

- Недостаточный уровень качества предоставляемых авиауслуг (низкий показатель регулярности полетов, низкий уровень комфорта и др.).

- Необходимость повышения уровня безопасности полетов и авиационной безопасности (превышение количества авиакатастроф по сравнению со средним уровнем ИКАО и ведущих авиационных держав).

- Необходимость совершенствования нормативно-правовой базы (в том числе в части гармонизации российского авиационного законодательства с международным).

- Тенденция технического и технологического отставания отрасли (низок технологический уровень оснащенности авиапредприятий, доля затрат на топливо российских авиакомпаний выше, чем в мире, и др.).

В настоящее время региональная авиация нуждается в масштабном обновлении парка воздушных судов. Авиакомпании в связи с высоким износом воздушных судов не могут в достаточной мере гарантировать качество предоставляемых услуг населению страны. А в ближайшие 5 лет российский авиапром не сможет гарантировать обеспечение всех потребностей в новых самолетах для авиакомпаний. Сейчас одновременно идет активная работа по привлечению российскими авиакомпаниями западных поставщиков и в то же время авиакомпании ждут разработки новых моделей самолетов от российских конструкторских бюро.

Следует отметить, что проблемы региональной авиации во многом объясняется исчезновением региональных самолетов Ан-24, которые «доживают» свой срок эксплуатации. По данным Минтранса, российские авиакомпании эксплуатируют лишь 99 воздушных судов такого типа. Причем, начиная с 2012 года, эксплуатация этих лайнеров возможна только в случае их дооборудования системами предупреждения столкновения в воздухе. По данным Росавиации, такими системами пока оборудовано незначительное количество самолетов. Соответственно, можно сказать, что региональная авиация в России фактически парализована, поскольку альтернативы Ан-24 пока не придумали, это признают сами пилоты.

Российские авиакомпании вынуждены закупать самолеты для региональных полетов за рубежом. Безусловно, лучше покупать свое, но, к сожалению, отечественной замены Ан-24 попросту нет. Если рассматривать как замену новый российский самолет Sukhoi SuperJet 100, то он не может садиться на грунт и, соответственно, не может являться полноценным аналогом. Отсутствие таких самолетов особенно болезненно для регионов, которые имеют труднодоступные районы, что делает региональную авиацию социальной проблемой, имеющей национальные масштабы.

Вместе с тем на уровне Правительства и госкорпораций присутствует как понимание значимости региональной авиации, так и готовность к практическим действиям по ее поддержке. Финансовая госкорпорация ВЭБ объявила о готовности инвестировать в создание нового регионального самолета. Предполагается, что самолет должен иметь вместимость до 50 человек и использоваться для осуществления регулярных региональных рейсов между труднодоступными районами и крупными городами.

При этом эксперты уверены, что одного только нового самолета для региональных авиаперевозок явно недостаточно. Дело в том, что у большинства региональных авиакомпаний просто недостаточно средств для покупки нового самолета. В связи с этим, в госпрограмме должны быть четко прописаны механизмы финансовой поддержки региональных авиакомпаний.

Срок окупаемости регионального самолета – не меньше 15 лет. В России сейчас практически не существует региональных авиакомпаний, которым банк одобрит кредит на 15 лет. Поэтому должна быть понятная программа если не реанимирования авиапрома, то как минимум механизма взаимоотношений федеральной и региональной власти, региональной власти, финансовых институтов и авиакомпаний.

Также необходимо понимать, что проблема лежит не только в технологической плоскости. Дело в том, что в России ограниченное количество региональных аэродромов, поскольку эти аэродромы массово закрывались в последние годы из-за экономической неэффективности. С начала 1990-х гг. число региональных аэропортов сократилось почти в пять раз. Причем аэродромы ликвидировались зачастую и там, где самолет – единственный вид транспорта.

Таким образом, решить проблему лишь созданием новых самолетов вряд ли удастся. Решение вопроса развития региональных перевозок связано не только с наличием конкурентоспособного самолета, но и с комплексным решением социальных и инфраструктурных вопросов, связанных с возможностью обеспечения перевозок и повышением мобильности населения, что требует совместных усилий промышленности, финансовых институтов и государства.

В настоящее время обсуждается вопрос о создании межведомственной рабочей группы по решению проблемы региональной авиации. Это комплексная проблема, которая будет решаться в сотрудничестве между Минтрансом, Минпромом, Минэкономики, Минздравом, а Объединенная Авиастроительная Корпорация и ВЭБ отвечают за технологическую и финансовую сторону вопроса.